El ladrillo podría tocar suelo en 2013, pero aun así los analistas aconsejan cautela a la hora de apostar por las inmobiliarias. La deuda y el entorno de recesión siguen siendo un lastre.

¿Hay luz al final del túnel para el mercado inmobiliario? Algunos expertos anticipan que sí. El banco malo, la sociedad estatal que se encargará de adquirir y gestionar los activos tóxicos de la banca, podría desencadenar el último y definitivo ajuste del sector en 2013.

Así lo creen desde Merril Lynch Wealth Management, que prevé que los precios inmobiliarios toquen fondo en los próximos meses tras corregir otro 10%. Esto no quiere decir que los precios vayan a subir a partir de ese momento (aún queda un stock de viviendas que tardará tres años en desaparecer), pero supone un cambio de tendencia para uno de los sectores más tocados por la crisis.

Impacto en bolsa

Estas perspectivas deberían favorecer a las compañías inmobiliarias, que podrían anticipar en bolsa el inicio de la recuperación del sector. Sin embargo, aún quedan varias incertidumbres que ensombrecen estos valores. Por un lado, los analistas coinciden en que el banco malo (denominado como Sareb) podría marcar un antes y un después para el sector. Pero dependerá de cómo actúe la sociedad estatal con los activos que tenga en cartera. “La cuestión está en si priorizará el precio o el tiempo de venta”, señala Juan Moreno, de Ahorro Corporación.

De este modo, si Sareb apuesta por deshacerse de los activos en un tiempo reducido ofreciendo precios más bajos, el ajuste será más rápido. De lo contrario, el suelo del sector podría tardar aún un tiempo en producirse. A las inmobiliarias les beneficiaría más el primer escenario, aunque, como es lógico, supondría una nueva depreciación de los activos que tienen en cartera. “Si los activos caen otro 10%, el valor de las acciones podría desplomarse un 30% y algunas podrían tener problemas para refinanciarse”, comenta un analista de una entidad española. Y es que las inmobiliarias cuentan además con otro batalla: la gestión de la deuda. “La mayoría de las compañías del sector está en la cuerda floja y es posible que no aguanten un año más de recesión”, añade el mismo experto.

En este sentido, las perspectivas macroeconómicas para España no son muy halagüeñas. La cifra de paro, que es una de las variables más determinantes para el mercado inmobiliario, sigue explorando nuevos máximos (en noviembre superó los 4,9 millones) y las estimaciones de Funcas para 2013 contemplan una caída del PIB del 1,6%.

Inversión de alto riesgo

En estas circunstancias, los analistas aconsejan mantenerse fuera del sector. “No recomendamos tomar posiciones hasta que los precios comiencen a tocar suelo y el inversor institucional extranjero vuelva a apostar por el mercado inmobiliario”, afirma Alberto Castillo, de Capital Bolsa.

Con todo, el inversor con un alto perfil de riesgo y que esté dispuesto a jugársela en el corto plazo puede tomar posiciones puntuales. “Lo que mueve estos valores es la especulación sobre si seguirán con vida, vía refinanciación de la deuda, o no. Pero el dinero especulativo sale con la misma facilidad con la que entra”, comenta Ángel Mínguez, de Bolsa 3.

Se trata de los valores más volátiles del parqué por lo que las revalorizaciones (y las caídas) suelen ser elevadas en el corto plazo. Estas fuertes oscilaciones se ven agudizadas por el bajo free float (porcentaje del capital que cotiza libremente en bolsa) que tienen estas compañías y que a menudo no supera el 10%.

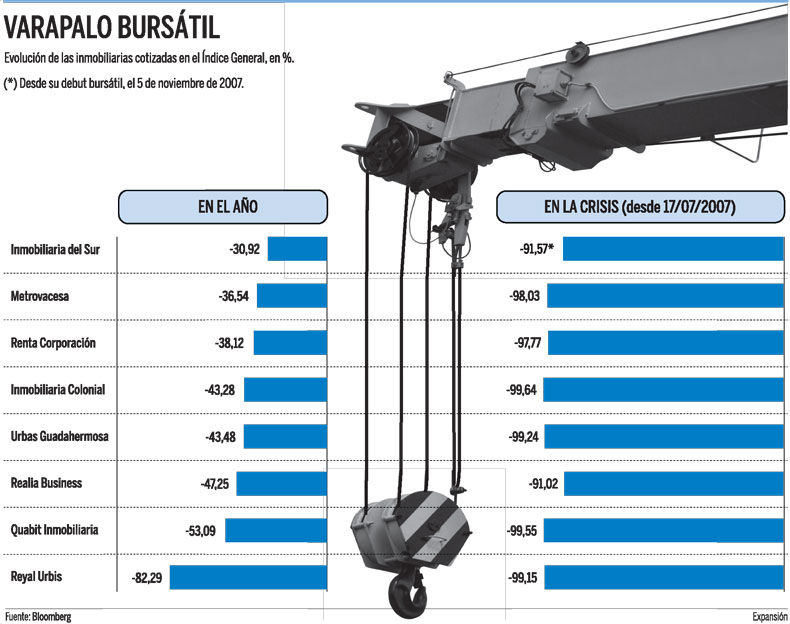

Uno de los valores que más convencen a los expertos, aunque sólo para perfiles de alto riesgo, es Realia. La compañía, que se deja un 47,25% en el año, debe refinanciar el 35% de su deuda antes del 31 de diciembre. Si lo consigue, es probable que la cotización lo recoja con fuertes subidas.

Desde el punto de vista técnico, la que mejores perspectivas presenta es Colonial. “Tocó mínimos en julio a 0,6 euros y, poco a poco, los va elevando”, apunta Mínguez.

Opas en el sector

Los analistas no descartan posibles operaciones corporativas en el sector, auspiciadas por los bancos acreedores, que han pasado a convertirse en accionistas mayoritarios tras el canje de la deuda. En las quinielas figuran Colonial y Metrovacesa, aunque los expertos advierten de que, en caso de fusión, sería difícil que se ofreciera una prima al accionista minoritario